La foto, pubblicata ieri riferita alla bolletta 2025 della TARI a molti è sembrata incredibile, come anche l’aumento del 30%, questo aumento è solo tariffario, non c’entra il conguaglio 2024 che, si apprende, dovrebbe arrivare a parte

Volendo essere il più precisi possibili, abbiamo analizzato quanto riportato in quella bolletta del 2025 confrontandola con quella del 2024.

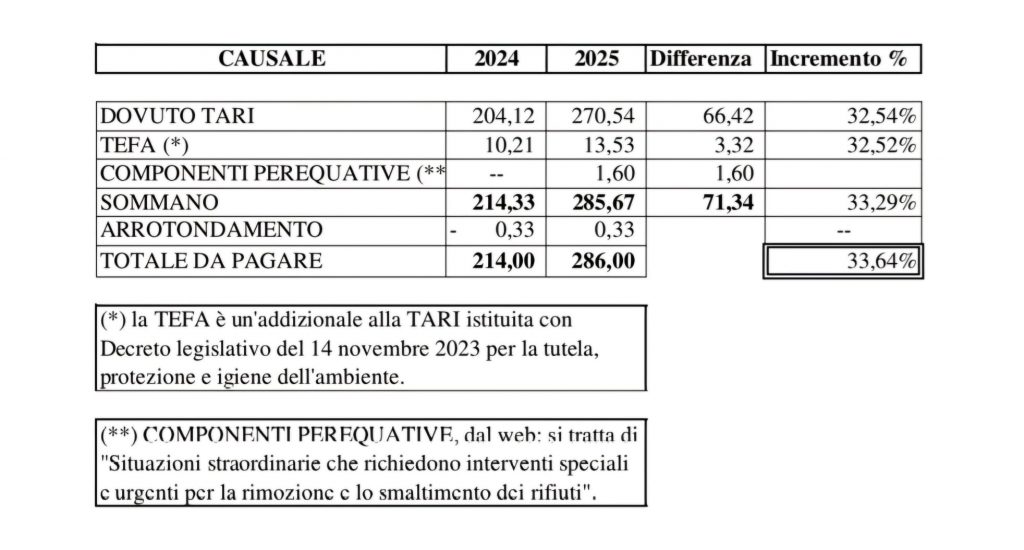

Ne è venuta fuori una tabella che non lascia alcun dubbio sul fatto quanto detto nel consiglio comunale del luglio 2024 e cioè che “la media è di circa 15, 16, 17 per cento massimo, differentemente applicabile sulla base delle diverse categorie di soggetti“, alla fine il risultato e stato più del doppio, esattamente il 33,64%.

Come ben si comprende dalla lettura del confronto, si nota che il “DOVUTO TARI”, ha subito un incremento del 32,54%, la “TEFA” del 32,52% e, come previsto nel “REGOLAMENTO TARI 2025”, che alleghiamo sotto, viene inserita una nuova causale “COMPONENTI PEREQUATIVE” che anche se di soli 1,60€, verranno inseriti in tutte le bollette inviate.

Sperando di non ricordare male, verranno spedite circa 25.000 bollette, il che farà incassare al comune altri tra i 40 mila euro in più rispetto al 2024.

Ecco la tabella con i dati riportati nelle bollette pubblicate ieri, l’aumento effettivo risulta quindi essere del 33,64%.

Della nuova clausola, “COMPONENTI PEREQUATIVE”, nel nuovo “REGOLAMENTO TARI 2025”, se ne parla nell’art.18

“Art. 18 “Componenti perequative”

1) Come previsto dalla Delibera di ARERA n. 386/2023/R/RIF, a decorrere dal 1° gennaio

2024 sono istituite le seguenti componenti perequative che si applicano a tutte le

utenze del servizio di gestione dei rifiuti urbani, in aggiunta all’importo dovuto a titolo

18 di TARI ai sensi del presente regolamento:

- UR1,a: per la copertura dei costi di gestione dei rifiuti accidentalmente pescati e

dei rifiuti volontariamente raccolti, con unità di misura €/utenza per anno,

attualmente fissata in 0,10 €/utenza per anno; - UR2,a: per la copertura delle agevolazioni riconosciute per eventi eccezionali

calamitosi, con unità di misura €/utenza per anno, attualmente fissata in 1,50

€/utenza per anno.

2) Le componenti perequative non rientrano nel computo dei costi di riferimento per il

servizio di gestione dei rifiuti urbani e vengono inserite negli atti di riscossione della

TARI, dandone separata evidenza, con richiesta da effettuarsi entro il 31 dicembre di

ciascun anno.

3) Le componenti perequative, espresse in euro/utenza per anno, sono frazionabili per

mesi e vengono applicate in base all’effettivo periodo di utilizzo degli immobili oggetto

di imposizione.

4) Per “utenza” si intende l’immobile o area soggetta a tariffazione. Nel caso

in cui un contribuente detenga più utenze, le componenti perequative vengono

applicate in numero equivalente alle utenze detenute”. Quindi se un cittadino detiene due utenze, ad esempio una città e una in campagna, ovviamente dove paga la TARI, il suo costo sarà di 3,20€…e cos’ via discorrendo. Rimaniamo come sempre a disposizione qualora chi può darci risposte volesse replicare, ovviamente con un comunicato.

Avendo ricevuto anche parecchie domande, relativamente al discorso “immobili inutilizzati e pagamento della TARI”, siamo andati a leggerci il nuovo Regolamento, per poter fornire alcune spiegazione soprattutto sul concetto “utenza” soggetta a tariffazione:

Art. 3

Presupposto per l’applicazione del tributo

1) Presupposto per l’applicazione del tributo è il possesso, l’occupazione o la detenzione, a qualsiasi titolo, di locali o di aree scoperte a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani insistenti interamente o prevalentemente nel territorio della città di Caltanissetta, ivi compresi quelli relativi allo Stato ed Enti pubblici, a rappresentanze diplomatiche o sedi o uffici di Stati esteri o Organizzazioni Internazionali.

2) Si intendono per:

a) locali, le strutture chiuse da ogni lato o su tre lati verso l’esterno, anche se non conformi alle disposizioni urbanistico – edilizie.

b) aree scoperte, sia le superfici prive di edifici o di strutture edilizie, sia gli spazi circoscritti che non costituiscono locale, come tettoie, balconi, terrazze, campeggi, dancing e cinema all’aperto, parcheggi, comprese quelle riferibili alle utenze non domestiche pur aventi destinazione accessoria o pertinenziale di locali a loro volta assoggettati al prelievo.

c) utenze domestiche, le superfici adibite a civile abitazione e relative pertinenze;

d) utenze non domestiche, le restanti superfici, tra cui le comunità, le attività commerciali, artigianali, industriali, professionali e le attività produttive in genere.

4) La mancata utilizzazione del servizio di gestione dei rifiuti urbani e assimilati o l’interruzione temporanea dello stesso non comportano esonero o riduzione della tassa.

Art. 5

Soggetti passivi

1) Sono soggetti passivi coloro che occupano o detengono i locali o le aree scoperte, con vincolo di solidarietà tra i componenti del nucleo familiare o tra coloro che usano in comune i locali o le aree stesse.

2) La TARI è dovuta da chiunque occupa, possieda o detenga il locale o l’area scoperta e, quindi, dal soggetto utilizzatore dell’immobile [art. 1, comma 642, della legge n. 147 del 2013.

3) In caso di detenzione breve dell’immobile, di durata non superiore a sei mesi nel corso dello stesso anno solare, invece, la tassa non è dovuta dall’utilizzatore ma resta esclusivamente in capo al possessore dei locali e delle aree (proprietario o titolare di usufrutto, uso, abitazione o superficie). La detenzione pluriennale, legata, ad esempio, ad un rapporto di locazione o di comodato, non avendo la natura temporanea, prevede come soggetto passivo il detentore per tutta la durata del rapporto.

4) Per le utenze domestiche e non domestiche si considera obbligato, in via principale, colui che presenta la dichiarazione relativa all’occupazione, conduzione o detenzione, anche di fatto, dei locali ed aree suscettibili di produrre rifiuti.

8) Per le utenze domestiche, in mancanza dell’obbligato in via principale, si considera obbligato l’intestatario della scheda di famiglia o di convivenza risultante all’anagrafe della popolazione, per i residenti, e il soggetto che occupa, conduce o detiene di fatto i locali o superfici soggette al tributo, per i non residenti.

9) Per le utenze non domestiche si considera obbligato, in mancanza del dichiarante, il soggetto legalmente responsabile.

Art.8 Locali ed aree scoperte soggetti al tributo

1) Sono soggetti alla tassazione tutti i locali, comunque denominati, esistenti in costruzioni di qualsiasi genere, chiusi o chiudibili verso l’esterno, a prescindere dalla loro destinazione o uso, suscettibili di produrre rifiuti urbani.

2) Sono soggette a tassazione tutte le aree scoperte occupate o detenute, a prescindere dalla loro destinazione, suscettibili di produrre rifiuti urbani. Sono escluse dalla TARI le aree scoperte pertinenziali o accessorie a locali tassabili, non operative, e le aree comuni condominiali di cui all’articolo 1117 del codice civile che non siano detenute o occupate in via esclusiva

3) Sono soggetti alla tassazione anche le case mobili ovunque collocate ivi compreso terreni agricoli e non.

Art. 9

Locali ed aree scoperte non soggette al tributo

f) locali a destinazione abitativa privi di tutte le utenze attive di servizi di rete (gas, acqua, energia elettrica, etc.), privi di mobili e suppellettili, a condizione che nessun occupante abbia la residenza anagrafica nell’immobile e di fatto non utilizzati.

L’esenzione sarà riconosciuta a seguito di opportuna istanza presentata dal proprietario dell’immobile o dell’unità immobiliare e avrà decorrenza dalla data dell’istanza qualora l’ufficiale di Polizia Municipale incaricato, a seguito di sopralluogo obbligatorio, rilascerà esito positivo.

Sono comunque tassabili, con applicazione della tariffa prevista per le “autorimesse e magazzini senza alcuna vendita diretta” i locali non a destinazione abitativa sfitti e/o non occupati in quanto idonei all’utilizzo di deposito. Aree adibite in via esclusiva al transito dei veicoli destinate all’accesso alla pubblica via e al movimento veicolare interno.

Ci scusiamo anticipatamente per la lunghezza dell’articolo, se ci siamo sbagliati o se risultati imprecisi e incompleti, ma non è nostro mestiere nè ci compete, abbiamo soltanto fatto uno sforzo per non rimanere sordi ai tanti lettori che ci hanno chiesto delucidazioni.

Per completezza, si allega il nuovo Regolamento TARI 2025, augurandoci che l’assessore accetti la nostra proposta, quella cioè di convocare un’Assemblea Cittadina, dove poter rispondere a tutti i cittadini, sicuramente in maniera più precisa e esaustiva.

Rimaniamo, come sempre, a disposizione di chi volesse replicare, assessore compreso, ovviamente con un comunicato. Ad Maiora

Per rimanere aggiornato sulle ultime notizie locali segui gratuitamente il canale WhatsApp di Caltanissetta401.it https://whatsapp.com/channel/0029VbAkvGI77qVRlECsmk0o

Si precisa: La pubblicazione di un articolo e/o di un'intervista scritta o video, in tutte le sezioni del giornale,

non implica necessariamente la condivisione, totale o parziale, dei contenuti espressi. Gli elaborati

possono rappresentare opinioni, interpretazioni o ricostruzioni storiche anche di carattere soggettivo.

Le dichiarazioni riportate sono pertanto attribuibili esclusivamente all'autore e/o all'intervistato che

ha fornito il contenuto. L'obiettivo della testata è quello di offrire un'informazione ampia e pluralista,

divulgando notizie e approfondimenti di interesse pubblico.

In merito agli argomenti trattati, Caltanissetta401.it resta a disposizione degli interessati per la

pubblicazione di comunicati, precisazioni o eventuali repliche che verranno inviate alla redazione.

Invitiamo infine i lettori ad approfondire sempre i temi affrontati, consultando più fonti e formando

autonomamente il proprio giudizio.