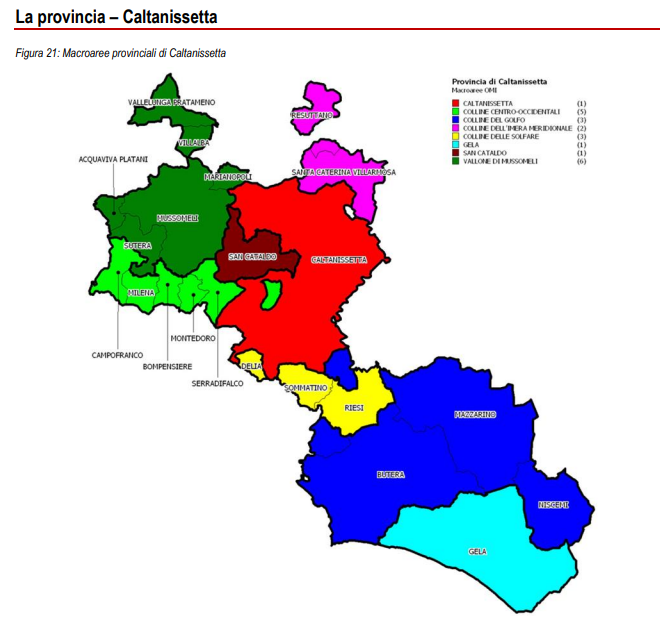

In questo focus è analizzata la composizione, la dinamica e l’andamento del mercato immobiliare residenziale nel dettaglio territoriale relativo alla provincia di Caltanissetta, suddivisa in macroaree, aggregazioni di comuni contigui che presentano caratteristiche sociali, infrastrutturali, geografiche, economiche e immobiliari omogenee : Colline Centro-Occidentali, Colline del Golfo,

Colline dell’Imera Meridionale, Collina delle Solfare, Gela, San Cataldo, Vallone di Mussomeli, Caltanissetta Capoluogo.

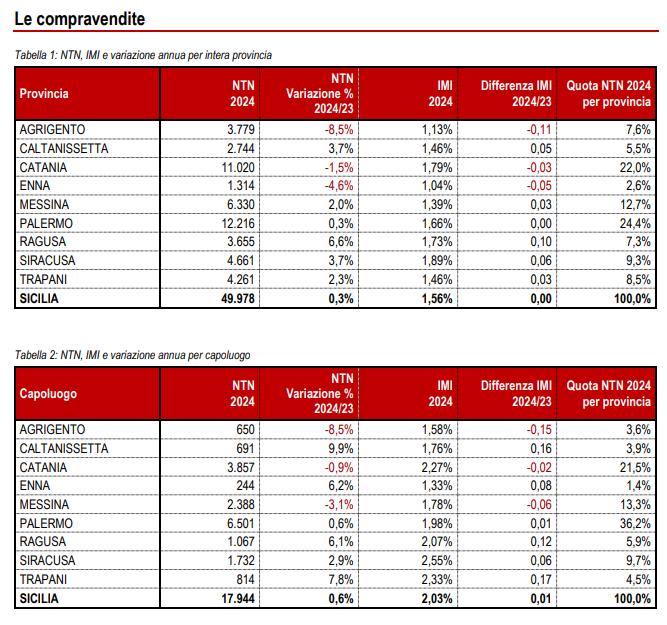

L’analisi del mercato immobiliare residenziale della provincia di Caltanissetta con riferimento all’anno 2024 registra un leggero aumento del numero di transazioni normalizzate (NTN) pari al 3,7% rispetto all’anno 2023. Il totale delle transazioni dell’intera provincia è pari a 2.744. Le macroaree che hanno registrato un decremento del valore di NTN sono: Colline Centro-Occidentali (-6,5%), Colline del Golfo (-5,2%) e Colline delle Solfare (-9,1%). Tutte le altre macroaree hanno avuto un aumento del numero di transazioni normalizzate, con la punta più alta, pari al 33,2%, registrata nella macroarea Colline dell’Imera Meridionale, seguita dalle

macroaree Vallone di Mussomeli (17,6%), Caltanissetta Capoluogo (9,9%), Gela (2,8%), ed infine San Cataldo (1,7%).

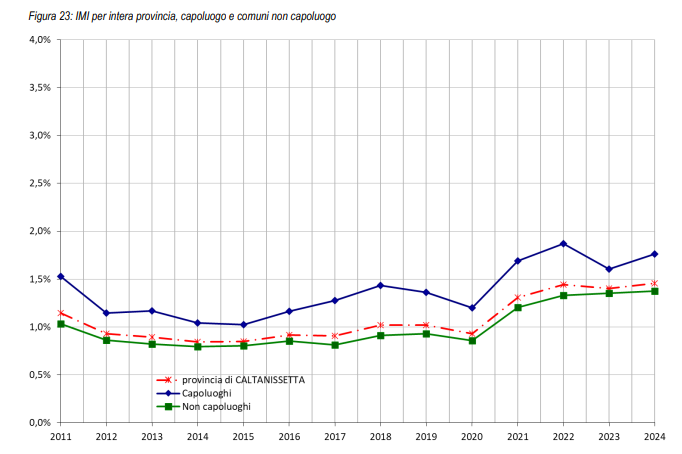

L’intensità del Mercato immobiliare (IMI), nell’anno 2024 per l’intera provincia, ha un valore dell’1,5% in leggero incremento rispetto all’anno precedente (+0,05). Per il capoluogo si è registrata una movimentazione di immobili residenziali, rispetto allo stock complessivo, pari all’1,8%, in leggera crescita rispetto all’anno precedente (+0,16).

Come emerge dalla serie storica del numero indice NTN dopo un periodo caratterizzato da un andamento generalmente decrescente, dal 2015 c’è stata una generale inversione di tendenza che nel 2019 registra uno stop agli incrementi, con una flessione maggiore nel capoluogo. Nell’anno 2024, si conferma la ripresa registrata nel 2022 per quanto riguarda l’indice NTN dei comuni non

capoluogo, così come per il capoluogo che nel 2023 aveva registrato un’inversione di tendenza.

La Figura 23 mostra che l’IMI, per l’intera provincia e i comuni non capoluogo,

ha subito complessivamente una diminuzione negli anni fino al 2014, per poi riprendere leggermente a crescere fino al 2018. L’IMI sia del capoluogo, che dell’intera provincia e dei comuni

non capoluogo, ha un andamento in flessione tra il 2018 ed il 2020 per poi risalire fino al 2022. Nel 2023, l’indice presenta una netta diminuzione nel capoluogo, meno accentuata per l’intera provincia, per poi evidenziare una ripresa nel 2024; mentre per i comuni non capoluogo nel 2023 si registra un leggero aumento per, che permane nel 2024.

La quotazione media per unità di superficie, su base provinciale per l’anno 2024 (Tabella 28) è di 520 €/m2 , con un decremento pari al -1,3% rispetto all’anno precedente. Tutte le macroaree hanno registrato una diminuzione del valore di quotazione media per unità di superficie, con il maggiore decremento registratosi nella macroarea Gela (-1,7%), seguito dai cali registrati nelle macroaree Colline delle Solfare (-1,6%), Caltanissetta Capoluogo (-1,6%), San Cataldo (-1,5%), Vallone di Mussomeli (-1,1%), Colline dell’Imera Meridionale (-1,0%), Colline del Golfo (-0,4%) ed infine Colline Centro-Occidentali (-0,2%). La maggiore quotazione media per unità di superficie di riferimento, pari a 642 €/m2 , si è registrata nella macroarea provinciale Gela, seguita da Caltanissetta Capoluogo con 569 €/m2 , San Cataldo con 496 €/m2 , Colline del Golfo con 468 €/m2 , Colline delle Solfare con 441 €/m2 , Vallone di Mussomeli con 409 €/m2 , Colline Centro Occidentali con 407 €/m2, ed infine Colline dell’Imera Meridionale con 386 €/m2

.

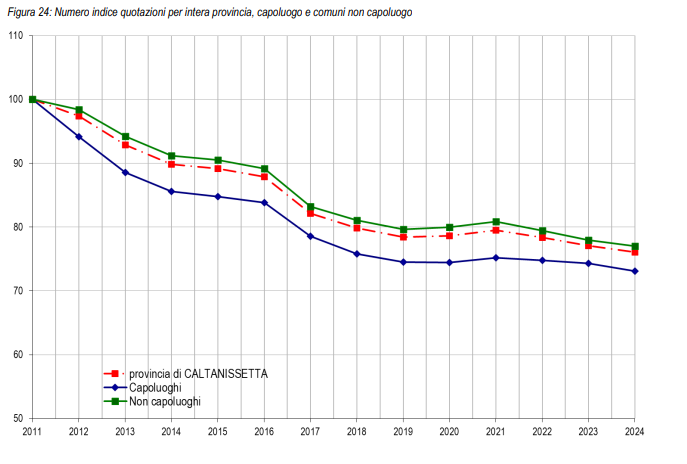

La Figura 24 con riferimento all’andamento annuale dell’indice delle quotazioni del capoluogo, mostra una continua fase di contrazione dei prezzi dal 2011 al 2024, interrotto esclusivamente da un leggero rialzo registrato nel 2021. Pari andamento hanno avuto gli indici

dell’intera provincia e dei comuni non capoluogo.

L’analisi del mercato immobiliare residenziale della provincia di Caltanissetta con riferimento all’anno 2024 (Tabella 27) registra un leggero aumento del numero di transazioni normalizzate (NTN) pari al 3,7% rispetto all’anno 2023. Il totale delle transazioni dell’intera provincia è pari a 2.744. Le macroaree che hanno registrato un decremento del valore di NTN sono: Colline Centro-Occidentali (-6,5%), Colline del Golfo (-5,2%) e Colline delle Solfare (-9,1%). Tutte le altre macroaree hanno avuto un aumento del numero di transazioni normalizzate, con la punta più alta, pari al 33,2%, registrata nella macroarea Colline dell’Imera Meridionale, seguita dalle macroaree Vallone di Mussomeli (17,6%), Caltanissetta Capoluogo (9,9%), Gela (2,8%), ed infine San Cataldo (1,7%).

L’intensità del Mercato immobiliare (IMI), nell’anno 2024 per l’intera provincia, ha un valore dell’1,5% in leggero incremento rispetto all’anno precedente (+0,05). Per il capoluogo si è registrata una movimentazione di immobili residenziali, rispetto allo stock complessivo, pari all’1,8%, in leggera crescita rispetto all’anno precedente (+0,16).

Come emerge dalla serie storica del numero indice NTN (Figura 22) dopo un periodo caratterizzato da un andamento generalmente decrescente, dal 2015 c’è stata una generale inversione di tendenza che nel 2019 registra uno stop agli incrementi, con una flessione maggiore nel capoluogo. Nell’anno 2024, si conferma la ripresa registrata nel 2022 per quanto riguarda l’indice NTN dei comuni non

capoluogo, così come per il capoluogo che nel 2023 aveva registrato un’inversione di tendenza.

La Figura 23 mostra che l’IMI, per l’intera provincia e i comuni non capoluogo, ha subito complessivamente una diminuzione negli anni fino al 2014, per poi riprendere leggermente a crescere fino al 2018. L’IMI sia del capoluogo, che dell’intera provincia e dei comuni

non capoluogo, ha un andamento in flessione tra il 2018 ed il 2020 per poi risalire fino al 2022. Nel 2023, l’indice presenta una netta diminuzione nel capoluogo, meno accentuata per l’intera provincia, per poi evidenziare una ripresa nel 2024; mentre per i comuni non capoluogo nel 2023 si registra un leggero aumento per, che permane nel 2024.

La quotazione media per unità di superficie, su base provinciale per l’anno 2024 (Tabella 28) è di 520 €/m2 , con un decremento pari al -1,3% rispetto all’anno precedente. Tutte le macroaree hanno registrato una diminuzione del valore di quotazione media per unità di superficie, con il maggiore decremento registratosi nella macroarea Gela (-1,7%), seguito dai cali registrati nelle macroaree Colline delle Solfare (-1,6%), Caltanissetta Capoluogo (-1,6%), San Cataldo (-1,5%), Vallone di Mussomeli (-1,1%), Colline dell’Imera Meridionale (-1,0%), Colline del Golfo (-0,4%) ed infine Colline Centro-Occidentali (-0,2%). La maggiore quotazione media per unità di superficie di riferimento, pari a 642 €/m2 , si è registrata nella macroarea provinciale Gela, seguita da Caltanissetta Capoluogo con 569 €/m2 , San Cataldo con 496 €/m2 , Colline del Golfo con 468 €/m2 , Colline delle Solfare con 441 €/m2 , Vallone di Mussomeli con 409 €/m2, Colline Centro Occidentali con 407 €/m2

, ed infine Colline dell’Imera Meridionale con 386 €/m2 .

Con riferimento all’andamento annuale dell’indice delle quotazioni del capoluogo, mostra una continua fase di contrazione dei prezzi dal 2011 al 2024, interrotto esclusivamente da un leggero rialzo registrato nel 2021. Pari andamento hanno avuto gli indici dell’intera provincia e dei comuni non capoluogo

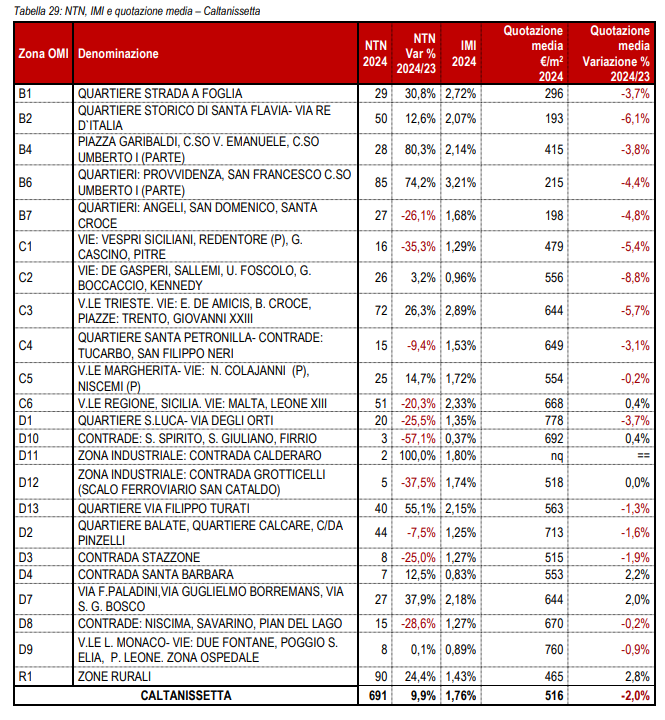

Il comune – Caltanissetta Passando al dettaglio del comune di Caltanissetta (Tabella 29) si rileva, rispetto al 2023, un aumento delle compravendite (9,9%) con un valore di NTN, pari a 691 NTN. Nella stessa tabella sono esposti i volumi del NTN e l’indice IMI registrati nel 2024, per le singole

zone OMI. Le zone omogenee del Comune di Caltanissetta, che registrano in valore assoluto il maggior numero di compravendite,

sono la zona la zona “R1” (90 NTN) della fascia extraurbana e la zona “B6” (Quartieri Provvidenza, San Francesco, C.so Umberto I)

(85 NTN) della fascia centrale.

Le quotazioni medie delle zone OMI, nell’anno 2024, hanno registrato un lieve decremento medio rispetto all’anno precedente pari al

-2,0%. Si evidenzia la riduzione più significativa nelle zone OMI “C2” (Vie De Gasperi, Sallemi, Foscolo ecc)) (-8,8%) e “B2” (Quartiere

Storico di Santa Flavia – Via Re D’Italia) (-6,1%) mentre l’aumento maggiore nelle zone OMI R1” (zona rurale) (+2,8%) e “D4” (Contrada

Santa Barbara) (+2,2%). La zona D1 permane la più apprezzata dal punto di vista delle quotazioni, con un valore medio di 778 €/m².

La quotazione media più bassa, pari a 193 €/m², si rileva invece nella zona OMI” B2” (Quartiere Storico Di Santa Flavia- Via Re

D`Italia).

In questo link tutte le altre regioni e province

Per rimanere aggiornato sulle ultime notizie locali segui gratuitamente il canale WhatsApp di Caltanissetta401.it https://whatsapp.com/channel/0029VbAkvGI77qVRlECsmk0o

Si precisa: La pubblicazione di un articolo e/o di un'intervista scritta o video, in tutte le sezioni del giornale,

non implica necessariamente la condivisione, totale o parziale, dei contenuti espressi. Gli elaborati

possono rappresentare opinioni, interpretazioni o ricostruzioni storiche anche di carattere soggettivo.

Le dichiarazioni riportate sono pertanto attribuibili esclusivamente all'autore e/o all'intervistato che

ha fornito il contenuto. L'obiettivo della testata è quello di offrire un'informazione ampia e pluralista,

divulgando notizie e approfondimenti di interesse pubblico.

In merito agli argomenti trattati, Caltanissetta401.it resta a disposizione degli interessati per la

pubblicazione di comunicati, precisazioni o eventuali repliche che verranno inviate alla redazione.

Invitiamo infine i lettori ad approfondire sempre i temi affrontati, consultando più fonti e formando

autonomamente il proprio giudizio.